Kopen zonder voorbehoud van financiering of keuring?

Weeg de risico’s goed af

Om meer kans te maken op een woning, zijn veel kopers bereid om te kopen zonder voorbehoud van financiering of een bouwkundige keuring. Bieden zonder voorbehoud is niet zonder risico. Hoe doe je dit op een weloverwogen manier?

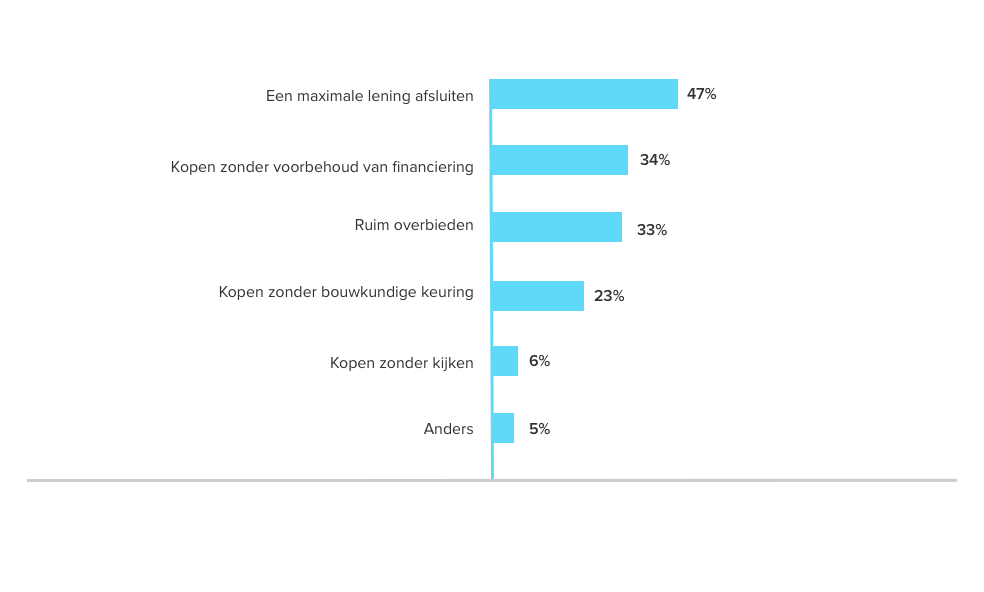

Hoe meer concurrentie, hoe meer risico’s kopers bereid zijn te nemen. Bijvoorbeeld door maximaal te lenen, ruim te overbieden of zelfs te kopen zonder voorbehoud van financiering. In 2021, toen de woningmarkt nog behoorlijk oververhit was, deden we hier onderzoek naar. Daaruit bleek dat bijna de helft (48%) van de ondervraagde kopers toen overwoog om een risico te nemen waarmee zij meer kans hopen te maken op een woning. Onder starters was dit zelfs 73% (bron: funda Index januari 2021). Kopen zonder kijken ging de meeste huizenzoekers te ver, maar van een bouwkundige keuring zouden zij bijvoorbeeld wel afzien.

Risicobereidheid van kopers (funda Index januari 2021)

Ook nu hebben we te maken met een krappe huizenmarkt en wordt er weer steeds vaker overboden. Een bod doen zonder voorbehoud lijkt dan misschien aantrekkelijk. Verkopers hoeven dan niet zes tot acht weken te wachten tot de financiering rond is of bang te zijn dat het koopcontract later nog wordt ontbonden. Voor kopers is er echter vaak nog veel onzeker op het moment van bieden. Zij weten bijvoorbeeld nog niet of de financiering (op tijd) rond komt.

Overbieden komt weer steeds vaker voor. Waar in Nederland is de kans dat je moet overbieden het kleinst?

Er zijn verschillende manieren om je grip op de situatie te vergroten. We geven een aantal tips.

Bieden boven de vraagprijs

Overweeg je om te bieden boven de vraagprijs? Houd er rekening mee dat je niet meer dan 100% van de woningwaarde kunt financieren met een hypotheek. Die waarde wordt vastgesteld door een taxateur. Mocht uit het taxatierapport blijken dat de werkelijke waarde lager ligt dan het geboden bedrag, dan bestaat de kans dat je de financiering niet rondkrijgt.

Bieden zonder voorbehoud van financiering

Bij bieden zonder voorbehoud van financiering moet je er behoorlijk zeker van zijn dat een geldverstrekker je hypotheekaanvraag (op tijd) goedkeurt. Tenzij je de woning volledig zelf kan betalen, natuurlijk. Mocht je de financiering toch niet rond krijgen, dan betaal je tot wel 10% van de aankoopprijs als boete aan de verkoper. Bij een woning van € 350.000 is dat dus zo’n € 35.000. Of je zit, in het geval van een bankgarantie, vast aan een schuld. Dat maakt het opnieuw kopen van een huis een stuk lastiger.

Onderzoek de kans dat je hypotheekaanvraag wordt goedgekeurd

Bespreek van tevoren met je hypotheekadviseur de kansen dat je hypotheekaanvraag zal worden goedgekeurd op basis van je situatie en aankoopplannen. Check, eventueel samen met je adviseur, of er redenen zijn waarom je hypotheekaanvraag zou kunnen worden afgewezen. Een reden is bijvoorbeeld dat je meerdere betaalrekeningen hebt waarop je rood mag staan, of een echtscheiding die nog niet helemaal is afgerond, of onzekerheid over je baan. Neem ook een eventuele studieschuld mee in het gesprek.

Het kan lang duren voor een BKR-registratie is verwijderd. Check daarom van tevoren alvast zelf (gratis) je BKR-gegevens

Beperk het risico voor de verkopers

Als je verwacht je huis met overwaarde te verkopen, eigen geld hebt of een schenking krijgt, kun je meer zekerheid bieden aan de verkoper. En dat maakt je een interessantere partij. Misschien koop je een huis voor € 450.000 en heb je maar voor € 300.000 aan hypotheek nodig. De kans dat je de financiering rondkrijgt, is dan groter, waardoor het voorbehoud van financiering minder risico’s geeft voor de verkoper. Zorg er verder voor dat je alle benodigde documenten voor je hypotheekaanvraag al klaar hebt liggen; dat bespoedigt het proces.

Kopen zonder bouwkundige keuring

Afzien van een bouwkundige keuring is verleidelijk, zeker als de woning er goed uitziet. Bovendien heeft de verkoper de plicht om gebreken die bij hem bekend zijn te melden. Maar de bouwkundige keuring is er juist voor gebreken die níét direct zichtbaar of bekend zijn: bijvoorbeeld problemen aan het dak of de fundering, waarvan de herstelkosten behoorlijk kunnen oplopen. Lastig, als je al je spaargeld hebt ingezet op het winnende bod. Als koper heb je bovendien een onderzoeksplicht en zonder bouwkundige keuring wordt het moeilijk om dit soort kosten achteraf te verhalen op de verkoper.

Als je de bouwkundige keuring laat doen in de drie dagen wettelijke bedenktijd na het tekenen van de koopovereenkomst, kun je nog van de koop afzien, mocht dat nodig blijken. Wel is het dan belangrijk dat de bouwkundig inspecteur ook binnen deze drie dagen een rapport kan opleveren.

Laat je adviseren door een aankoopmakelaar

Zorg dat je goed geïnformeerd bent als je een huis gaat kopen en behoed jezelf voor risico’s die je niet kunt dragen. Vraag hierbij advies aan experts, zoals een financieel adviseur of een aankoopmakelaar. Alleen zo kun je weloverwogen keuzes maken.